A previdência complementar para o setor público passa a ser obrigatória no Brasil a partir da Emenda Constitucional nº 103 de novembro de 2019. Os Entes Federativos terão o prazo de 2 anos, a contar da publicação da EC 103/2019 para instituírem a previdência complementar para seus servidores, que poderão, de forma facultativa, aderirem ao novo regime.

A busca pela igualdade das aposentadorias dos trabalhadores do Regime Geral de Previdência Social – RGPS, em relação às aposentadorias dos servidores públicos, nas três esferas de governo no Brasil, custeadas pelos Regimes Próprios de Previdência Social – RPPS, teve início ao final da década de 1990.

Situação da Previdência Complementar no Setor Público na Atualidade

A partir do exercício financeiro de 1998, diversos dispositivos legais foram elaborados, buscando criar para o serviço público uma previdência complementar e, dessa forma, aplicar ao trabalhador do setor governamental o teto do RGPS, pago aos trabalhadores do setor privado por ocasião da aposentadoria.

Na atualidade, o teto do Regime Geral de Previdência é de R$ 6.433,57, enquanto o teto remuneratório no serviço público nacional corresponde ao subsídio dos ministros do Supremo Tribunal Federal, no valor de R$ 39.293,32.

A motivação para a equiparação entre os dois Regimes deve-se, em primeiro lugar, a uma questão de justiça social, seguida pelo custo elevado que representam para a administração pública os Regimes Próprios.

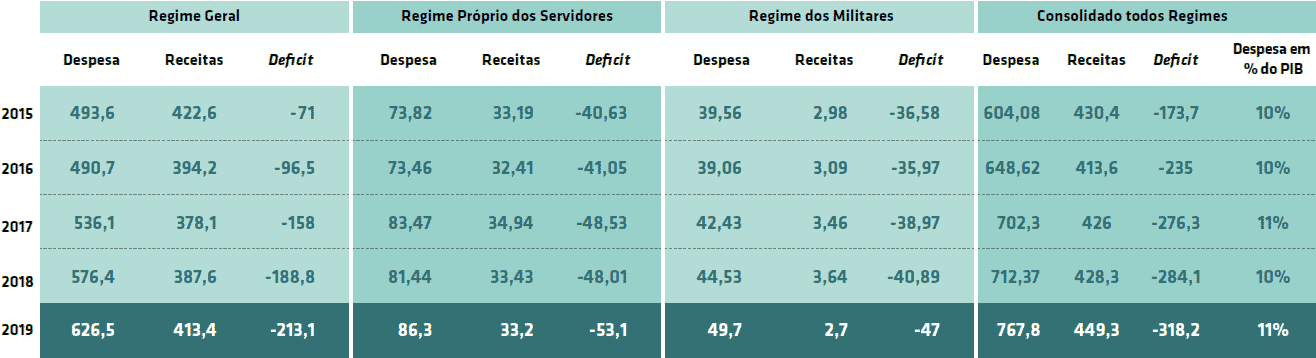

Ao final de 2019 o déficit previdenciário no RGPS representava cerca de R$ 213 bilhões para o custeio de aproximadamente 31 milhões de aposentadorias. Já o déficit nos RPPS alcançava a cifra de R$ 100 bilhões, para o custeio de pouco mais de 4 milhões de aposentados no serviço público.

Verifica-se, portanto, um grande desequilíbrio em relação ao custeio e ao déficit de cada regime de previdência: no Regime Geral o déficit per capita era de aproximadamente R$ 6,8 mil, enquanto no serviço público, o déficit previdenciário per capita atingia R$ 22,2 mil ao final do exercício financeiro de 2019. O quadro a seguir mostra a evolução do déficit previdenciário a partir do exercício de 2015 até 2019.

Quadro 1

Evolução do Déficit Previdenciário Nacional

Fonte: Tribunal de Contas da União - TCU

O processo de instituição da previdência complementar começa no Brasil com a Emenda Constitucional nº 20, de 15 de dezembro de 1998, que acrescentou os seguintes dispositivos ao Texto Constitucional:

Art. 40, § 14. A União, os Estados, o Distrito Federal e os Municípios, desde que instituam regime de previdência complementar para os seus respectivos servidores titulares de cargo efetivo, poderão fixar, para o valor das aposentadorias e pensões a serem concedidas pelo regime de que trata este artigo, o limite máximo estabelecido para os benefícios do regime geral de previdência social de que trata o art. 201.

Art. 202. O regime de previdência privada, de caráter complementar e organizado de forma autônoma em relação ao regime geral de previdência social, será facultativo, baseado na constituição de reservas que garantam o benefício contratado, e regulado por lei complementar.

A EC nº 20/1998 trouxe a previsão da elaboração de uma lei complementar para regular o novo regime previdenciário, o que começou a ocorrer em 2001, quando foram publicadas as Leis Complementares nºs 108 e 109.

Já a EC nº 41, de 2003 estipula que o regime de previdência complementar do § 14 do, art. 40 da Constituição Federal passará a ser instituído por lei de iniciativa do respectivo Poder Executivo, observado o art. 202 da Lei Maior (de caráter facultativo ao servidor).

Passaram-se mais de dez anos, desde a publicação da EC nº 20/1998, para que fosse criada no Brasil a primeira Fundação de Previdência Complementar no Setor Público Nacional.

A Lei Estadual nº 14.653, de 22 de dezembro de 2011, instituiu o regime de previdência complementar no âmbito do Estado de São Paulo, fixando o limite máximo para a concessão de aposentadorias e pensões e autorizando a criação de entidade fechada de previdência complementar, na forma de fundação. A SP PREVCOM foi a primeira fundação pública de previdência complementar (de direito privado) a ser criada no Brasil.

Em 30 de abril de 2012, foi aprovada em nível federal a Lei nº 12.618/2012 que criou o regime de previdência complementar para os servidores públicos federais titulares de cargo efetivo, fixando o limite máximo para aposentadorias e pensões pelo regime de previdência social e autorizando a criação de 3 (três) entidades fechadas de previdência complementar, para cada Poder: a Fundação de Previdência Complementar do Servidor Público Federal do Poder Executivo (Funpresp Exe), para os servidores do Poder Executivo; a Fundação de Previdência Complementar do Servidor Público Federal do Poder Legislativo (Funpresp Leg), para os servidores do Poder Legislativo e servidores e membros do Tribunal de Contas da União; e a Fundação de Previdência Complementar do Servidor Público Federal do Poder Judiciário (Funpresp Jud), para servidores e membros do Poder Judiciário.

Cumpre ressaltar que, inicialmente, o FUNPRESP representaria entidade em condições de recepcionar e gerir a previdência complementar de outros Entes da Federação. O Projeto de Lei nº 6088/2016, visa alterar a Lei nº 12.618/2012, permitindo que planos de benefícios estaduais, distritais e municipais possam ser administrados pela Funpresp-Exe.

No entanto, a não aprovação do PL nº 6088/2016, além da falta de uma posição definitiva dos órgãos federais nesse sentido, fez com que algumas Unidades da Federação, apesar dos custos envolvidos, criassem suas próprias fundações de previdência em nível local.

Dessa forma Rio de Janeiro, Minas Gerais, Espírito Santo, Rio Grande do Sul, Santa Catarina, Goiás, Bahia e o Distrito Federal, seguindo o exemplo de São Paulo, instituíram planos de benefícios para servidores, criando a Previdência Complementar, na forma prevista no Texto Constitucional.

A criação da previdência complementar estadual e municipal permitirá ao ente público utilizar como referência para pagamento de aposentadorias dos servidores públicos o teto do RGPS. Para equiparar seus ganhos na aposentadoria aos valores recebidos durante a atividade, os servidores poderão aderir ao novo regime, estabelecendo, de forma individualizada, seu plano de benefícios futuros.

Nesse caso, o servidor público que aderir ao novo regime de previdência terá dois valores que somarão o total dos proventos na aposentadoria: o valor do teto do RGPS, na forma de benefício definido, e o montante depositado em conta individual para a aposentadoria complementar (contribuição definida).

Em novembro de 2019, a partir de uma longa discussão técnica e política, visando a Reforma da Previdência em nível nacional, foi sancionada a EC nº 103, tornando obrigatória a previdência complementar no setor público nacional para aqueles Entes que possuam Regime Próprio de Previdência. Essa exigência alcança todos os Estados da Federação e cerca de 2000 Municípios. Dos 5.595 Entes Federativos, 2.151 possuem RPPS e devem implantar o RPC. Até o final de 2020, apenas 19 Entes possuíam RPC em funcionamento no Brasil. Em cerca de 893 RPPS (40,5%) inexiste servidor público com ganhos acima do teto do RPPS. Apenas em cerca de 178 RPPS (8,3%) há mais de 100 servidores públicos com ganhos acima do teto do RGPS.

Naturalmente, essa exigência legal representará, no curto prazo, um aumento das despesas públicas estaduais e municipais, tendo em vista as características de uma fundação de previdência complementar, conforme estabelecido nas Leis Complementares nº 108 e 109, de 2001.

Criadas na forma de fundação pública de direito privado, as entidades de previdência complementar deverão contar com quadro técnico especializado, em especial àqueles profissionais que irão realizar os investimentos dos recursos aportados nos planos de benefícios.

Além disso, é necessária a instituição de Conselho Deliberativo e Conselho Fiscal. A entidade necessitará também de sistemas de informática, controle interno, departamento jurídico, atuarial, contábil e administrativo. Tudo isso para garantir a autonomia funcional da fundação de previdência complementar.

Com relação a autonomia financeira, exigência prevista na lei de criação de cada fundação, o Poder Executivo, depois de aprovada a norma que cria a previdência complementar junto à Superintendência Nacional de Previdência Complementar - PREVIC, deverá realizar um aporte financeiro inicial na entidade (Dotação Inicial), atendendo o disposto na Resolução CGPC nº 29, de 31 de agosto de 2009. Esse aporte, na maioria dos casos, conforme visto no Rio Grande do Sul, Minas Gerais, Espírito Santo, Santa Catarina e Distrito Federal, correspondeu ao montante de R$ 20.000.000,00 (vinte milhões de reais).

De acordo com estudos realizados pela Fundação de Previdência Complementar do Brasil Central (PREVCOM-BrC) do Estado de Goiás, o custo médio estimado para a manutenção de uma fundação de previdência complementar no Brasil, em sua fase inicial, corresponde a um montante mensal que varia entre R$ 350 mil e R$ 450 mil.

Dessa forma, o aporte inicial em torno de R$ 20 milhões, conforme observado na maioria dos Estados com previdência complementar, permitirá a realização de rendimentos financeiros suficientes para a manutenção da entidade, sem a necessidade de recorrer ao ente público instituidor para novos aportes. A esses valores, devem ser somadas as receitas próprias, provenientes de taxas administrativas que poderão ser cobradas pela Fundação.

Na União Federal, para instituição do FUNPRESP, a Lei nº 12.618/2012 autorizou o Tesouro Nacional a destinar recursos da ordem de R$ 100 milhões à Previdência Complementar, da seguinte forma:

I - Funpresp-Exe: até R$ 50.000.000,00 (cinquenta milhões de reais);

II - Funpresp-Leg: até R$ 25.000.000,00 (vinte e cinco milhões de reais); e

III - Funpresp-Jud: até R$ 25.000.000,00 (vinte e cinco milhões de reais).

Veja-se que a obrigatoriedade para a criação da previdência complementar em nível estadual e municipal deverá representar a destinação de recursos expressivos para essa finalidade, o que deverá pesar mais nas contas dos entes municipais.

Os valores estimados entre R$ 350 mil a R$ 450 mil para custeio mensal de uma fundação de previdência complementar em sua fase inicial representam custos fixos de manutenção da entidade, em qualquer Unidade Federativa. O novo regime e a fundação de previdência somente se tornarão autossuficientes quando o quantitativo de adesões representar volume superior a 5000 participantes, aproximadamente, conforme estudo da PREVCOM-BrC. Considerando um salário bruto médio de R$ 16.400,00 (R$ 10 mil acima do teto) e uma tx de carregamento (administrativa) de 3,5% + 1% sobre o patrimônio.

Ou seja, a maioria dos Estados e praticamente a totalidade dos Municípios com RPPS, agora obrigados a criar uma Fundação de Previdência Complementar, não possuirão no médio prazo escala (nº de participantes necessários) para manter de forma autônoma as suas entidades de previdência.

Nesse sentido, a EC nº 103/2019 passou a permitir que as entidades abertas de previdência possam realizar a gestão da previdência complementar no setor público, o que não era possível antes da Reforma da Previdência. Até o final do exercício financeiro de 2019, todas as entidades de previdência complementar existentes no setor público brasileiro eram entidades fechadas.

Cumpre ressaltar que a participação das entidades abertas na gestão da previdência complementar estadual e municipal ainda carece de regulamentação, na forma do artigo 33 da EC nº 103, de 2019, que estabelece in verbis:

Art. 33. Até que seja disciplinada a relação entre a União, os Estados, o Distrito Federal e os Municípios e entidades abertas de previdência complementar na forma do disposto nos §§ 4º e 5º do art. 202 da Constituição Federal, somente entidades fechadas de previdência complementar estão autorizadas a administrar planos de benefícios patrocinados pela União, Estados, Distrito Federal ou Municípios, inclusive suas autarquias, fundações, sociedades de economia mista e empresas controladas direta ou indiretamente.

Essa necessidade de regulamentação, exigida pela nova redação da Constituição Federal, está relacionada às características dos entes públicos no Brasil. Em primeiro lugar deve-se observar a forma de governança que as entidades abertas deverão oferecer aos Estados e Municípios, na medida que assumirem a gestão de recursos públicos, a partir de procedimento licitatório regular.

Resta ainda considerar que nas entidades fechadas os servidores participam da gestão da fundação de previdência, por meio de representantes no Conselho Deliberativo e no Conselho Fiscal, o que não deverá ocorrer na entidade aberta.

Sabemos que uma parte dos valores destinados à previdência complementar refere-se à contribuição patronal que o Poder ou Órgão deverá destinar ao plano de benefícios dos servidores. No modelo atual, onde a gestão é feita por entidades fechadas, sob a fiscalização e controle dos Tribunais de Contas e do Ministério Público, a responsabilização dos dirigentes, conselheiros e gestores possui amparo em normativos e regras estabelecidas em nível local.

Já a gestão da previdência complementar por meio de entidades abertas, deverá impedir os órgãos estaduais e municipais de terem acesso a documentos que atestem, de forma ampla, a forma da utilização dos recursos sociais. A fiscalização dos Tribunais de Contas e do Ministério Público não poderá alcançar o agente privado. Na verdade, existe uma ampla discussão nos Fóruns de previdência complementar quanto a legitimidade de os órgãos de controle externo atuarem como fiscalizadores das fundações de previdência. Na prática, na atualidade, em praticamente todos os casos, os Tribunais de Contas, além dos MPs, também acompanham e fiscalizam a gestão das PREVCOMs.

Outra questão que também carece de regulamentação refere-se à transparência que o setor público exige em relação a utilização de recursos públicos, no caso, a parte que o patrocinador (Estado ou Município) transferirá para o plano de benefícios. Esse nível de transparência, regulamentado por normas como a Lei de Responsabilidade Fiscal, não se aplica às entidades abertas de previdência.

Essas questões deverão ser resolvidas por meio de uma adequação dos normativos da PREVIC e da Superintendência de Seguros Privados - SUSEP. Ou mesmo da unificação das duas entidades, proposta que vem sendo recorrentemente discutida junto ao Ministério da Economia.

A PREVIC realiza uma fiscalização permanente da gestão das fundações de previdência complementar criadas em nível estadual e municipal. As fundações de previdência complementar deverão encaminhar à PREVIC seus balancetes, o balanço anual, solicitar o credenciamento e habilitação de diretores e atender os normativos da Superintendência Federal. Os planos de benefícios, os convênios de adesão, os estatutos das entidades fechadas deverão ser aprovados pela PREVIC.

Além disso, os Tribunais de Contas também realizam a fiscalização das atividades das fundações de previdência complementar em nível local, juntamente dos órgãos de controle interno do ente público.

Já a SUSEP realiza o controle e a fiscalização dos mercados de seguro e previdência complementar aberta; fiscaliza a constituição, organização, funcionamento e operação das Sociedades Seguradoras, de Capitalização, Entidades de Previdência Privada Aberta e Resseguradores. Os planos de previdência das entidades abertas somente poderão ser comercializados após prévia aprovação pela SUSEP dos respectivos regulamentos e notas técnicas atuariais.

Mantendo-se o modelo atual de gestão previdenciária, por meio de entidades fechadas para aqueles entes que já instituíram a previdência complementar e por entidades abertas, conforme autorizado pela Constituição Federal, teríamos um “híbrido” de fundações de previdência no Brasil: uma parte fiscalizada pela PREVIC e outra pela SUSEP.

Enquanto não há essa regulamentação, exigida pela EC 103/2019, e considerando que o prazo para a instituição da previdência complementar em Estados e Municípios encerra em novembro de 2021, alguns entes federativos estão buscando outras formas de cumprir a Norma Constitucional.

Estados como Rondônia, Mato Grosso e Mato Grosso do Sul assinaram parceria com a PREVCOM de São Paulo. Já o Estado do Piauí se associou à PREVNORDESTE, criada a partir da PREVBAHIA. Alguns Municípios do Estado de São Paulo estão se associando à SP PREVCOM, como é o caso de Birigui, Guarulhos, Jales, Louveira, Osasco, Ribeirão Preto, Santa Fé do Sul, além da Capital do Estado.

Resta ainda considerar que a regulamentação prevista na LC 103/2019 para o funcionamento das entidades abertas na gestão da previdência complementar de Estados e Municípios tem sido objeto de discussões entre as instituições mais importantes do setor.

O Ministério da Economia, juntamente da Associação Brasileira das Entidades Fechadas de Previdência Complementar – ABRAPP estão à frente da elaboração de Projeto de Lei visando a reorganização do sistema, tendo em vista a harmonização de conceitos e a atuação eficiente e transparente de entidades abertas e fechadas na gestão da previdência complementar.

Em linhas gerais as propostas que visam alterar as Leis Complementares 108 e 109 de 2001 buscam a independência funcional, a simplificação das atividades, uma fiscalização unificada e a igualdade de condições, inclusive tributária, entre as entidades abertas e fechadas de previdência complementar.

Conclusões

A pandemia do coronavírus tem direcionado os esforços de todos os entes públicos na atualidade para o setor de saúde, visando conter o avanço da doença em nosso País. Nesse sentido é que temos defendido a tese de que o prazo estabelecido na EC 103/2019 para a criação da previdência complementar nos Estados e Municípios deverá ser prorrogado pelo Congresso Nacional.

Não há dúvida de que o novo regime de previdência que deverá ser adotado pelo setor público em nível nacional apresenta-se, apesar dos desafios a serem enfrentados, como a melhor alternativa para a gestão equilibrada e justa da previdência social no Brasil.

O grande desafio que se coloca ao novo modelo de previdência complementar, em nossa opinião, é manter o controle público sobre o novo regime e, ao mesmo tempo, encontrar formas de financiamento para a implementação e manutenção de uma fundação de previdência. Ou seja, é necessário buscar um ponto de equilíbrio entre a maior governança, proporcionada pela entidade fechada e o menor custo aos cofres públicos, que deverá ocorrer quando a gestão for feita por meio de entidade aberta.

Referências

BRASIL. Lei Complementar nº 108, de 29 de maio de 2001. Dispõe sobre a relação entre a União, os Estados, o Distrito Federal e os Municípios, suas autarquias, fundações, sociedades de economia mista e outras entidades públicas e suas respectivas entidades fechadas de previdência complementar, e dá outras providências. Brasília, DF: Presidência da República, 2001. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp108.htm Acesso em: 7 mai. 2021.

BRASIL. Lei Complementar nº 109, de 29 de maio de 2001. Dispõe sobre o Regime de Previdência Complementar e dá outras providências. Brasília, DF: Presidência da República, 2001. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp109. Acesso em: 7 mai. 2021.

BRASIL. Lei nº 12.618, de 30 de abril de 2012. Institui o regime de previdência complementar para os servidores públicos federais titulares de cargo efetivo, inclusive os membros dos órgãos que menciona; fixa o limite máximo para a concessão de aposentadorias e pensões pelo regime de previdência de que trata o art. 40 da Constituição Federal; autoriza a criação de 3 (três) entidades fechadas de previdência complementar, denominadas Fundação de Previdência Complementar do Servidor Público Federal do Poder Executivo (Funpresp-Exe), Fundação de Previdência Complementar do Servidor Público Federal do Poder Legislativo (Funpresp-Leg) e Fundação de Previdência Complementar do Servidor Público Federal do Poder Judiciário (Funpresp-Jud); altera dispositivos da Lei nº 10.887, de 18 de junho de 2004; e dá outras providências. Altera o sistema de previdência social e estabelece regras de transição e disposições transitórias. Brasília, DF: Presidência da República, 2012. Disponível em: https://www.planalto.gov.br/ccivil_03/_ato2011-2014/2012/lei/l12618.htm. Acesso em: 7 mai. 2021.

BRASIL. Projeto de Lei nº 6088/2016. Altera a Lei nº 12.618, de 30 de abril de 2012, para permitir que planos de benefícios estaduais, distritais e municipais possam ser administrados pela Funpresp-Exe, e a Lei no 9.717, de 27 de novembro de 1998, para tratar sobre a emissão de Certificado de Regularidade Previdenciária - CRP. Brasília, DF: Presidência da República, 2016. Disponível em: https://www.camara.leg.br/proposicoesWeb/prop_mostrarintegra;jsessionid=node0eax7c3cbquhj77q43qp5uxt611705502.node0?codteor=1491295&filename=PL+6088/2016. Acesso em: 7 mai. 2021.

BRASIL. Emenda Constitucional nº 103, de 12 de novembro de 2019. Altera o sistema de previdência social e estabelece regras de transição e disposições transitórias. Brasília, DF: Presidência da República, 2019. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc103.htm. Acesso em: 7 mai. 2021.

SÃO PAULO. Lei nº 14.653, de 22 de dezembro de 2011 (Atualizada até a Lei nº 17.293, de 15 de outubro de 2020). Institui o regime de previdência complementar no âmbito do Estado de São Paulo, fixa o limite máximo para a concessão de aposentadorias e pensões de que trata o artigo 40 da Constituição Federal, autoriza a criação de entidade fechada de previdência complementar, na forma de fundação, e dá outras providências São Paulo, SP: Assembleia Legislativa do Estado de São Paulo, 2020. Disponível em https://www.al.sp.gov.br/repositorio/legislacao/lei/2011/lei-14653-22.12.2011.html. Acesso em 7 mai. 2021.